Razón de Negocios vs. Materialidad: Diferencias en el CFF

Aprende a distinguir entre razón de negocios (Art. 5-A) y materialidad (Art. 69-B). Evita recaracterizaciones del SAT con esta guía técnica.

Índice de contenidos

El dilema del fondo sobre la forma

En la práctica fiscal mexicana, es común enfrentar el rechazo de deducciones bajo dos argumentos que, aunque parezcan similares, tienen fundamentos y consecuencias jurídicas distintas. El SAT utiliza la materialidad y la razón de negocios como herramientas de fiscalización agresiva.

Confundir estos conceptos puede llevar a una defensa legal deficiente. Mientras uno cuestiona la existencia de la operación, el otro cuestiona su propósito económico. Para navegar esta complejidad, Help AI ofrece una ventaja competitiva al integrar var modelos de IA, potenciados con capas de datos técnicos que un modelo genérico no alcanza a procesar.

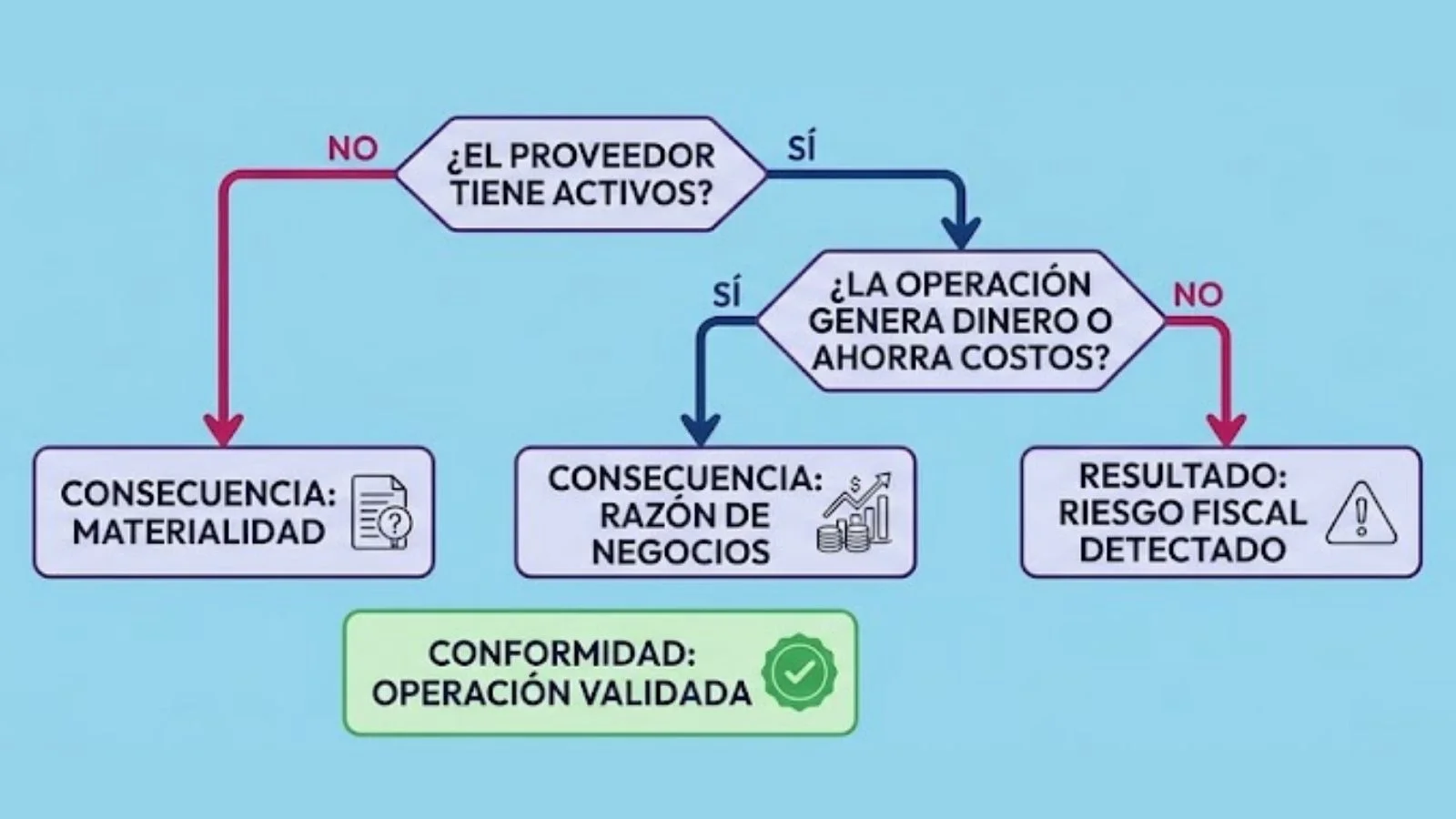

Materialidad (Artículo 69-B): ¿Sucedió realmente?

La materialidad se refiere a la existencia física y operativa de la transacción. Bajo el Artículo 69-B del Código Fiscal de la Federación (CFF), la autoridad presume que una operación es inexistente si el emisor no cuenta con los activos, personal o infraestructura necesarios.

Si usted no puede demostrar que el proveedor realmente tenía la capacidad de prestar el servicio, la operación se considera una simulación. Para profundizar en cómo armar este expediente, le recomendamos leer nuestro blog: Defensa Fiscal: Cómo Acreditar la Materialidad ante el SAT.

Razón de Negocios (Artículo 5-A): ¿Para qué se hizo?

La razón de negocios es una cláusula anti-abuso introducida en 2020. El Artículo 5-A del CFF permite a la autoridad recaracterizar una operación si considera que el beneficio fiscal es mayor al beneficio económico razonablemente esperado.

A diferencia del 69-B, aquí el SAT no niega que la operación existió; lo que cuestiona es que se haya realizado exclusivamente para pagar menos impuestos. Si la autoridad detecta que no hay un beneficio económico real, le dará a la transacción el efecto fiscal que corresponda a la realidad económica.

Diferencias Críticas:

Criterio | Materialidad (Art. 69-B) | Razón de Negocios (Art. 5-A) |

|---|---|---|

Enfoque | Existencia física/operativa. | Propósito económico/utilidad. |

Presunción | Operación inexistente o simulada. | Falta de beneficio económico real. |

Consecuencia | Nulidad total de efectos fiscales. | Recaracterización de la operación. |

Prueba | Activos, personal, entregables. | Proyecciones, ahorros, eficiencia. |

Caso Práctico: La Asesoría de Reestructura Corporativa

Imagine una empresa que contrata una asesoría de 2 millones de pesos para una reestructura. El contribuyente presenta el contrato, el CFDI, la transferencia y un reporte de 50 páginas (entregable).

Bajo la lógica de Materialidad: El SAT revisa si el consultor tiene oficinas y empleados. Si los tiene, la materialidad está acreditada.

Bajo la lógica de Razón de Negocios: El SAT pregunta: "¿Para qué te sirvió la reestructura?". Si la empresa no puede demostrar un ahorro de costos o aumento de ventas, la autoridad dirá que solo se hizo para generar un gasto deducible.

El Error Común: Presentar solo el contrato y el pago sin documentar la situación financiera previa y posterior de la empresa.

La Solución: Para solucionar este error, se debe integrar un análisis de beneficio económico. Esto incluye proyecciones financieras que demuestren que, sin el beneficio fiscal, la operación seguía siendo atractiva para el negocio.

Blindaje especializado con Help AI

Determinar si una operación cumple con el Artículo 5-A requiere un análisis de fondo que combine derecho y finanzas. En Help AI, usted puede invocar asistentes especializados para estas tareas críticas.

Si necesita evaluar la sustancia económica, escriba "@" y llame al Consultor Jurídico Fiscal o al asistente de Análisis de Estados Financieros. Estos agentes trabajarán sobre la información de su caso para detectar vulnerabilidades en su razón de negocios.

Para sustentar su defensa con los criterios más recientes del TFJA, no olvide consultar al Buscador de tesis y jurisprudencias. Contar con el respaldo de múltiples modelos de IA asegura que ninguna interpretación legal quede fuera de su estrategia.

Conclusión

La materialidad y la razón de negocios son dos pilares que deben sostenerse simultáneamente. Ignorar uno por enfocarse en el otro es una receta para el crédito fiscal. La tecnología de Help AI le permite auditar ambos flancos con la seguridad de estar usando las herramientas más avanzadas de México.