Defensa Fiscal: Cómo Acreditar la Materialidad ante el SAT

Domina la materialidad y cumplimiento fiscal en México. Evita el Artículo 69-B del CFF con estrategias de defensa y el uso de IA avanzada.

El nuevo paradigma de la fiscalización en México

En el entorno tributario actual de México, la forma ya no garantiza el fondo. Para usted, como contador, abogado o fiscalista, el reto ha dejado de ser la correcta emisión de un comprobante para convertirse en una batalla por la evidencia.

Índice de contenidos

Hoy, el SAT cuenta con facultades robustas para cuestionar si una operación ocurrió realmente. La simple existencia de un CFDI no es prueba suficiente de que un servicio se prestó o un bien se entregó.

Ante este panorama, plataformas como Help AI emergen como un aliado estratégico. Al combinar modelos de IA con capas de datos específicos, permiten a los profesionales anticiparse a las revisiones de fondo con precisión quirúrgica.

Anatomía del Artículo 69-B del CFF: El riesgo de ser EDO

El cumplimiento fiscal moderno se centra en evitar la presunción de operaciones inexistentes. El Artículo 69-B del Código Fiscal de la Federación (CFF) establece el procedimiento para identificar a las empresas que facturan operaciones simuladas (EFOS).

El verdadero dolor para el profesional radica en representar a las empresas que deducen dichas operaciones (EDOS). Si su cliente es catalogado como tal, perderá el derecho a la deducción y al acreditamiento del IVA.

La autoridad presume la inexistencia cuando detecta falta de activos, personal o infraestructura. Como asesor, su labor es desvirtuar esta presunción mediante un expediente de materialidad que sea legalmente inatacable.

Estándares de prueba: Lo que los tribunales exigen hoy

La carga de la prueba en materia de materialidad recae totalmente en el contribuyente. Los criterios del Tribunal Federal de Justicia Administrativa (TFJA) han delimitado que la contabilidad es solo una parte del indicio.

Para acreditar la realidad de una operación, debe demostrar la trazabilidad. Esto implica probar el "antes, durante y después" de la contratación, asegurando que la sustancia económica sea evidente para el auditor.

Si no logra demostrar que la operación tiene un propósito real, podría enfrentar problemas adicionales con el Artículo 5-A del CFF. Es vital comprender la frontera entre la existencia de la operación y su fin económico en nuestro artículo: Razón de Negocios vs. Materialidad: Diferencias en el CFF.

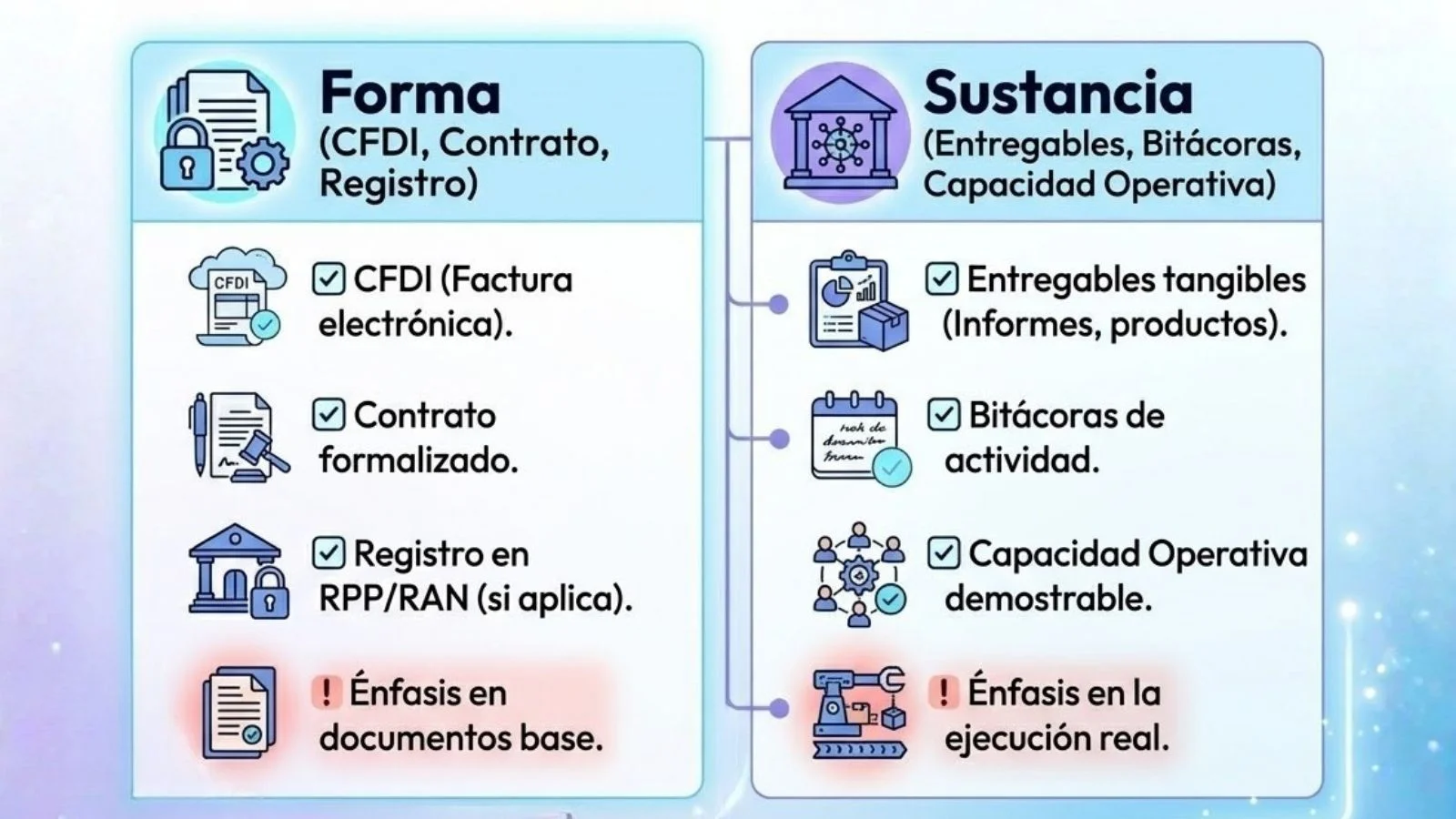

La Guía Maestra de Materialidad: 8 Pilares de Defensa

Para blindar a sus clientes, es necesario integrar un expediente que responda a los criterios de fiscalización actuales. Utilice esta Checklist de Materialidad para auditar sus operaciones:

Cumplimiento del CFDI: Verifique requisitos de los artículos 29 y 29-A del CFF. Asegure que el objeto social del proveedor sea congruente con el servicio.

Documentación de Soporte: Integre contratos, cotizaciones y correos electrónicos. Los documentos privados deben contar con Fecha Cierta para tener eficacia probatoria, un tema que detallamos aquí: La Fecha Cierta: Requisito Indispensable en Auditorías del SAT.

Capacidad Operativa: Recabe evidencia de que su proveedor tiene las máquinas, oficinas y el personal necesario para cumplir lo pactado.

Pruebas de Pago: Mantenga los estados de cuenta y comprobantes de transferencia ligados a la factura y al registro contable de forma impecable.

Razón de Negocios: Documente el beneficio económico esperado. ¿Por qué se contrató ese servicio y no otro? ¿Qué valor agregado generó a la empresa?

Consistencia Contable: Asegure que los registros reflejen la realidad financiera de manera transparente y sin contradicciones en las declaraciones periódicas.

Validación de Socios: Realice consultas constantes en las listas del 69-B y exija la opinión de cumplimiento positiva de todos sus proveedores.

Entregables Tangibles: Guarde fotos, bitácoras, reportes técnicos o manuales. Es la prueba reina de que el trabajo efectivamente se realizó.

Tecnología al Servicio del Fiscalista: El papel de Help AI

Estructurar un expediente de defensa de forma manual es una tarea titánica. Aquí es donde la Inteligencia Artificial especializada en el marco normativo mexicano marca la diferencia.

Help AI(link pág. principal) permite a los profesionales obtener diagnósticos rápidos sobre el nivel de riesgo de una operación. Al integrar asistentes como el de Materialidad y Cumplimiento Fiscal, usted obtiene un análisis basado en leyes y jurisprudencia actualizada.

Si su estrategia requiere un análisis profundo de sentencias o amparos, puede invocar a otros expertos en este mismo chat. Simplemente escriba "@" y seleccione al Buscador de tesis y jurisprudencias o al especialista en Redacción de Amparos.

Conclusión: De la reacción a la prevención estratégica

Esperar a que llegue una orden de visita domiciliaria para armar el expediente de materialidad es un riesgo que puede costar millones de pesos en créditos fiscales.

La prevención estratégica consiste en documentar hoy lo que defenderá mañana. El uso de IA permite automatizar la vigilancia de proveedores y la validación de la razón de negocios de manera constante y eficiente.

Como experto, su valor no es solo cumplir, sino blindar el patrimonio. La materialidad es su escudo, y la tecnología de Help AI es la herramienta para forjarlo con rigor legal.